/Stockbilder/Hero-Bilder/Hero-verwendet/b24-GettyImages_ozgurcankaya1224783016.jpg?q=80&fit=crop&auto=format%2Ccompress&ar=1.3333333333333333&crop=&w=146)

/Stockbilder/Hero-Bilder/b24_AdobeStock_pikselstock_410128067.jpeg?q=80&fit=fit&auto=format%2Ccompress&ar=1.3333333333333333&crop=entropy&w=414)

/Experten%2BExpertinnen%20Redaktion/Experte-Redaktion-Jens_Diehl.jpg)

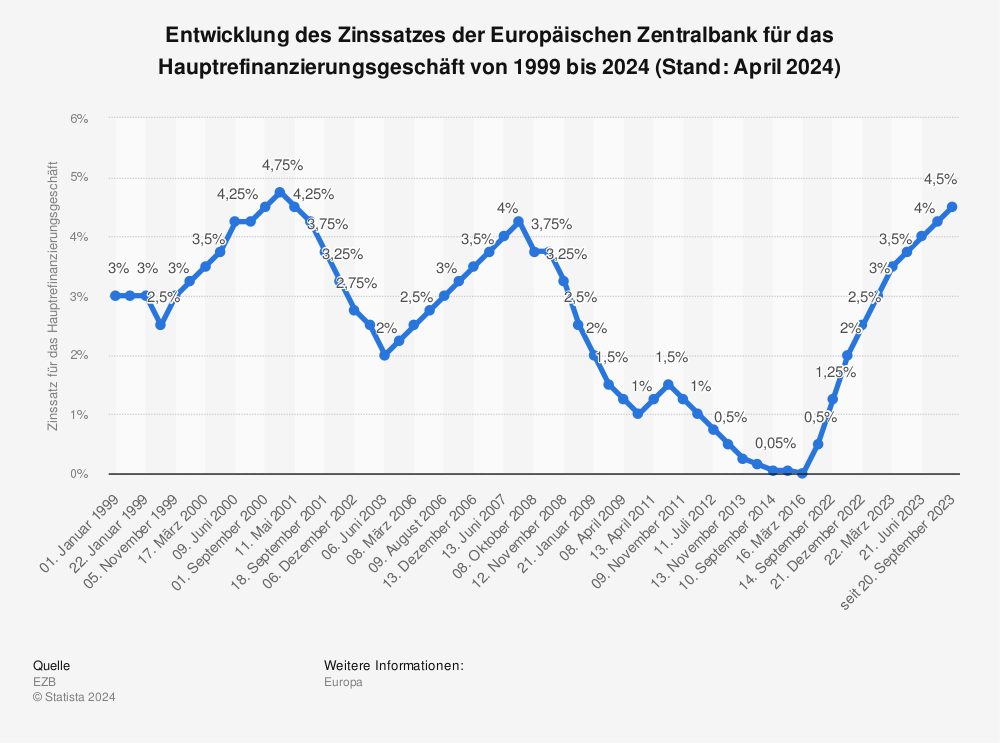

Per Definition handelt es sich beim EZB-Leitzins um den Zinssatz, zu dem sich Banken bei der Europäischen Zentralbank Geld leihen können. Gleichzeitig ist der EZB-Zinssatz ein zentrales Instrument der Geldpolitik, insbesondere um Inflation, Wachstum der Wirtschaft sowie die Vergabe von Krediten zu steuern.

Auch wenn meistens von „dem einen“ Leitzins der EZB gesprochen wird, gibt es in der Praxis dennoch 3 verschiedene Leitzinsarten:

- Hauptrefinanzierungssatz: Es handelt sich um den wichtigsten Zinssatz der Europäischen Zentralbank, weil er festlegt, zu welchen Kosten sich Geschäftsbanken Geld von der EZB leihen können. Daher wird die Kreditvergabe seitens der Banken auf direktem Wege durch den Hauptrefinanzierungssatz beeinflusst. Er nimmt zudem Einfluss auf die Entwicklung der Kreditzinsen.

- Einlagenzinssatz: Der Einlagensatz ist der Zins, den Kreditinstitute von der EZB erhalten, wenn sie „überschüssiges“ Kapital bei der Europäischen Zentralbank anlegen. Ist der Einlagensatz hoch, legen die Institute vermehrt Geld an und verleihen dieses weniger in Form von Krediten.

- Spitzenrefinanzierungssatz: Der Spitzenrefinanzierungssatz bestimmt den Zins, den Kreditinstitute an die Europäische Zentralbank für kurzfristig (über Nacht) aufgenommene Kredite bezahlen müssen. Er ist gleichsam eine Art Obergrenze für den Tagesgeldmarkt, sodass darüber die kurzfristige Versorgung mit Liquidität beeinflusst wird.

/Grafiken/B24_CM_Illustrationen/B24_Illustration_FRau_Praesentation_Charts.jpg?q=80&fit=fit&auto=format%2Ccompress&ar=1.3333333333333333&crop=entropy&w=245 "Illustration Frau Businessoutfit präsentiert EZB-Leitzins Entwicklungen")

/Stockbilder/Hero-Bilder/Hero-verwendet/b24-AdobeStock_Natalia_260460702.jpg?q=80&fit=crop&auto=format%2Ccompress&ar=1.3333333333333333&crop=faces&w=560)

/Stockbilder/Hero-Bilder/b24-AdobeStock_Rido_457504109.jpg?q=80&fit=crop&auto=format%2Ccompress&ar=1.3333333333333333&crop=faces&w=560)

/Stockbilder/Hero-Bilder/b24-AdobeStock_Jacob-Lund_172097906.jpg?q=80&fit=crop&auto=format%2Ccompress&ar=1.3333333333333333&crop=faces&w=560)

/Stockbilder/Hero-Bilder/Hero-verwendet/b24-AdobeStock_Jacob-Lund_175709693.jpg?q=80&fit=crop&auto=format%2Ccompress&ar=1.3333333333333333&crop=faces&w=560)

/Stockbilder/Hero-Bilder/b24-AdobeStock_Zamrznutitonovi_475615472.jpg?q=80&fit=crop&auto=format%2Ccompress&ar=1.3333333333333333&crop=faces&w=560)

/Trustsiegel/EM0824_BauFi_Vermittler_T.png?q=60&fit=fit&auto=format%2Ccompress&ar=1.3333333333333333&crop=&w=300)

/Trustsiegel/T%C3%9CV%20Siegel%20Preis-Leistung%202024%20SC46085.jpg?q=60&fit=fit&auto=format%2Ccompress&ar=1.3333333333333333&crop=&w=300)

/Trustsiegel/Siegel_Preis-Champions_Branchengewinner_GOLD_2024_Baufi24.png?q=60&fit=fit&auto=format%2Ccompress&ar=1.3333333333333333&crop=&w=300)